Пособия по обязательному социальному страхованию с 2021 года застрахованным лицам во всех регионах России выплачивают территориальные органы ФСС. В статье эксперты 1С рассказывают, каким образом оформить в программе "1С:Зарплата и управление персоналом 8" редакции 3 отпуск по беременности и родам, рассчитать среднедневной заработок и сформировать необходимые документы в ФСС.

В соответствии с частью 1 статьи 2 Федерального закона от 29.12.2006 № 255-ФЗ право на пособие по беременности и родам имеют лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Пособие по беременности и родам выплачивается за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов (ст. 10 Закона № 255-ФЗ).

Отпуск по беременности и родам исчисляется суммарно и предоставляется застрахованной женщине полностью независимо от числа дней, фактически использованных до родов.

При усыновлении ребенка (детей) в возрасте до трех месяцев пособие по беременности и родам выплачивается за период со дня его усыновления и до истечения 70 (в случае одновременного усыновления двух и более детей - 110) календарных дней со дня рождения ребенка (детей).

Обратите внимание, с 14.12.2020 листки временной нетрудоспособности по беременности и родам оформляются по-новому (приказ Минздрава России от 01.09.2020 № 925н "Об утверждении порядка выдачи и оформления листков нетрудоспособности, включая порядок формирования листков нетрудоспособности в форме электронного документа").

1С:ИТС

О порядке оформления листков нетрудоспособности в соответствии с приказом Минздрава России от 01.09.2020 № 925н см. в разделе "Консультации по законодательству".

В случае если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста 1,5 лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (ст. 10 Закона № 255-ФЗ).

В соответствии со статьей 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 % среднего заработка.

Обратите внимание, обязательный переход на карту "МИР" для получения пенсий и пособий продлен еще на полгода (информационное письмо Банка России от 18.12.2020 № ИН-04-45/175). Теперь с 01.07.2021 (а не с 01.01.2021) отдельные выплаты за счет бюджетных средств банки (иные кредитные организации) обязаны зачислять только на те счета, к которым привязана карта "МИР" (ст. 30.5 Федерального закона от 27.06.2011 № 161-ФЗ). Это выплаты, перечисленные в части 5.5 статьи 30.5 Закона № 161-ФЗ, а также в Перечне, утв. Постановлением Правительства РФ от 01.12.2018 № 1466.

В то же время законом предусмотрены исключения. Так, на карту любой платежной системы могут быть зачислены следующие бюджетные выплаты (ч. 5.4 ст. 30.5 Закона № 161-ФЗ): единовременные выплаты и выплаты, осуществляемые с периодичностью реже одного раза в год. Примером таких начислений являются пособия, выплачиваемые в связи с материнством (ст. 6-11 Федерального закона от 19.05.1995 № 81-ФЗ, см. также письмо ФСС РФ от 06.11.2020 № 02-08-01/15-07-12017л): единовременное пособие при постановке на учет в ранние сроки беременности, пособие по беременности и родам, единовременное пособие при рождении ребенка.

Бюджетные социальные выплаты как до 01.07.2021, так и после этой даты физлица вправе получать (ч. 5.4 ст. 30.5 Закона № 161-ФЗ): наличными, в отделениях почты, на счета, которые не обслуживаются какими-либо картами, к примеру, на сберегательный счет.

Расчет среднего заработка для начисления пособия по беременности

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т. е. при наступлении отпуска в 2021 году - за 2019 и 2020 годы.

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые были начислены страховые взносы в ФСС РФ в соответствии с законодательством РФ о налогах и сборах.

Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии c пунктом 6 статьи 421 НК РФ предельную величину базы для начисления страховых взносов.

Максимальная величина учитываемого при исчислении пособия годового заработка составляет: для 2021 года - 966 000 руб.; 2020 года - 912 000 руб.; 2019 года - 865 000 руб.; 2018 года - 815 000 руб.; 2017 года - 755 000 руб.; 2016 года - 718 000 руб.; 2015 года - 670 000 руб.; 2014 года - 624 000 руб.; 2013 года - 568 000 руб.; 2012 года - 512 000 руб.; 2011 года - 463 000 руб.; 2010 года - 415 000 руб.; 2009 года - 415 000 руб.

Если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению сотрудницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

С 2011 года в среднем заработке для исчисления пособий учитывается не только заработок, полученный у данного страхователя, но и в общем случае заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

Для подтверждения заработка, полученного у другого страхователя, сотрудница должна представить справку о сумме заработка, из которого должно быть исчислено пособие, с места работы (службы, иной деятельности) у другого страхователя (либо копию справки, заверенную в установленном порядке) и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения от работы с полным или частичным сохранением заработной платы.

В случае отсутствия у застрахованного лица на день обращения за пособием справки (справок) о сумме заработка средний заработок рассчитывается на основании представленных застрахованным лицом и имеющихся у страхователя сведений и документов. После представления застрахованным лицом справки (справок) производится перерасчет среднего заработка за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок).

Если на момент наступления отпуска по беременности и родам сотрудница занята у нескольких работодателей, то пособие по беременности и родам ей назначается и выплачивается:

По всем местам работы (т. е. отдельно каждым работодателем) - если и в двух предшествующих календарных годах она была занята у тех же работодателей. При расчете пособия в этом случае каждый работодатель учитывает заработок застрахованного лица, полученный только от этого работодателя, и не учитывает заработок, полученный у других работодателей. Ограничение на сумму годового заработка применяется отдельно каждым работодателем.

По одному из последних мест работы по выбору сотрудника - если в двух предшествующих календарных годах она была занята у других работодателей (другого работодателя). При расчете пособия в этом случае учитывается заработок, полученный как у работодателя, выплачивающего пособие, так и у других работодателей, подтвержденный справкой о сумме заработка. То есть за календарный год учитывается заработок, полученный от всех работодателей, но суммарно не более максимальной величины, учитываемой при исчислении пособия годового заработка.

Если в двух предшествующих календарных годах сотрудница была занята как у этих, так и у других работодателей (другого работодателя), то она вправе самостоятельно выбрать, как ей получить пособие: по всем местам работы или по одному из последних мест работы.

Если в двух предшествующих календарных годах сотрудница была занята у других работодателей (другого работодателя), выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору сотрудницы.

Среднедневной заработок определяется путем деления суммы заработка застрахованного лица за два предшествующих календарных года начала отпуска по беременности и родам (с учетом ограничения его максимального годового размера) на число календарных дней в расчетном периоде, за исключением календарных дней, приходящихся на следующие периоды:

периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

периоды освобождения от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату не начисляются страховые взносы.

При расчете пособия по беременности и родам среднедневной заработок не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов за два календарных года, предшествующих году наступления отпуска по беременности и родам.

В 2021 году максимальный размер среднедневного заработка для пособия по беременности и родам составляет: (865 000 руб. + 912 000 руб.) / 730 = 2 434,25 руб.

Расчет пособия по беременности и родам

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем МРОТ с учетом этих коэффициентов в соответствии с частью 3 статьи 11 Закона № 255-ФЗ.

В случае если застрахованное лицо не имело заработок за два календарных года, предшествующих году наступления страхового случая, а также в случае если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

1С:ИТС

В разделе "Консультации по законодательству" см. подробнее: о назначении пособия по беременности и родам; о предоставлении отпуска при усыновлении ребенка.

Пособие по беременности и родам в "1С:Зарплате и управлении персоналом 8"

Порядок оформления отпуска по беременности и родам (основной случай), расчета среднедневного заработка и формирования документов в ФСС в программе "1С:Зарплата и управление персоналом 8" редакции 3 рассмотрим на следующем примере.

Пример

Сотруднице ООО "Русские хлеба" М.А. Сурковой предоставляется отпуск по беременности и родам с 10.02.2021 по 29.06.2021 продолжительностью 140 календарных дней.

М.А. Суркова работает по основному месту работы, полный рабочий день с 02.11.2020. Сумма заработка сотрудницы за 2020 год на данном предприятии составила 160 000 руб. Вместе с листком временной нетрудоспособности сотрудница предоставила справку от другого работодателя о сумме заработка за 2019 год, который составил 830 000 руб., с указанием 10 пропущенных дней по болезни, и за 2020 год - 780 000 руб., с указанием 7 пропущенных дней по болезни. Общий страховой стаж сотрудника на момент наступления страхового случая - 5 лет 9 месяцев.

Необходимо предоставить отпуск по беременности и родам, рассчитать среднедневной заработок сотрудника и сформировать документы в фонд.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 выполняются следующие действия:

Оформление отпуска по беременности и родам и расчет среднедневного заработка.

Формирование заявления на выплату пособия по беременности и родам.

Формирование реестра сведений или описи заявлений и документов для назначения и выплаты пособия по беременности и родам.

Оформление отпуска по беременности и расчет среднедневного заработка

Регистрация отпуска по беременности и родам и расчет среднего заработка сотрудника для выплаты пособия фондом выполняются с помощью документа Больничный лист (раздел Зарплата - Больничные листы - кнопка Создать или раздел Зарплата - Больничный лист).

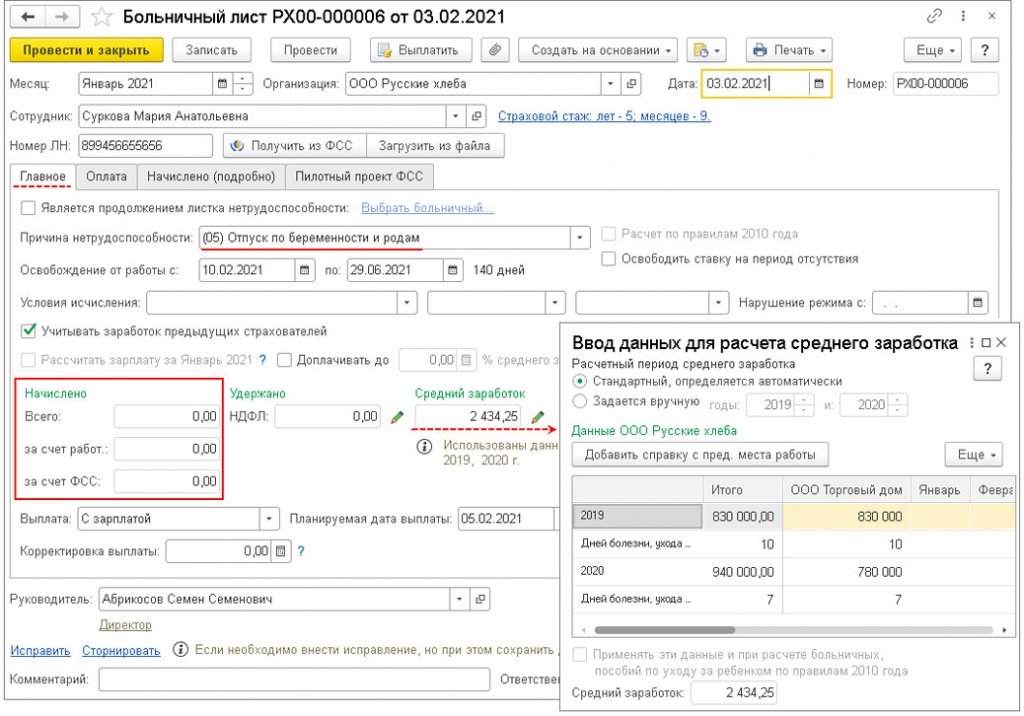

На закладке Главное в поле Причина нетрудоспособности указывается (05) Отпуск по беременности и родам (рис. 1). В полях Освобождение от работы с... по... указывается период освобождения от работы в соответствии с листком нетрудоспособности (весь период целиком, даже если записей в разделе "Освобождение от работы" листка нетрудоспособности несколько). Если на время отпуска по беременности и родам сотрудника планируется принять (или перевести) на его ставку другого сотрудника, то установите флаг Освободить ставку на период отсутствия.

Рис. 1

Этот флаг появляется в документе, если в настройках кадрового учета (раздел Настройка - Кадровый учет) подключена возможность ведения штатного расписания. При установленном флаге будет временно освобождена ставка в штатном расписании. Заполнение других полей документа производится аналогично в примере по начислению больничного по основному месту работы (основной случай).

1С:ИТС О начислении больничного по основному месту работы (основной случай) в программе "1С:Зарплата и управление персоналом 8" (ред. 3) см. в разделе "Инструкции по учету в программах "1С".

После ввода необходимых данных в поле Средний заработок автоматически подсчитывается сумма среднедневного заработка сотрудника по данным информационной базы. Так как пособие по беременности и родам выплачивается полностью за счет средств ФСС РФ, в документе пособие не рассчитывается, формируются строки с нулевым результатом расчета (см. рис. 1).

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать. Рис. 1 Этот флаг появляется в документе, если в настройках кадрового учета (раздел Настройка - Кадровый учет) подключена возможность ведения штатного расписания. При установленном флаге будет временно освобождена ставка в штатном расписании. Заполнение других полей документа производится аналогично в примере по начислению больничного по основному месту работы (основной случай). 1С:ИТС О начислении больничного по основному месту работы (основной случай) в программе "1С:Зарплата и управление персоналом 8" (ред. 3) см. в разделе "Инструкции по учету в программах "1С".

После ввода необходимых данных в поле Средний заработок автоматически подсчитывается сумма среднедневного заработка сотрудника по данным информационной базы. Так как пособие по беременности и родам выплачивается полностью за счет средств ФСС РФ, в документе пособие не рассчитывается, формируются строки с нулевым результатом расчета (см. рис. 1). Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать. Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам.

Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год, на 2019 год - 865 000 руб. и на 2020 год - 912 000 руб.Средний заработок сотрудницы составил: 830 000 руб. (заработок за 2019 год) + 940 000 руб. (заработок за 2020 год) = 1 770 000 руб.В нашем Примере заработок сотрудницы за 2019 год составляет 830 000 руб., что не превышает предельную величину базы за 2019 год (865 000 руб.). Заработок за 2020 год составил 940 000 руб., что превышает предельную величину за 2020 год (912 000 руб.).

Поэтому для расчета пособия по беременности и родам заработок за 2020 год будет ограничен предельной величиной

1. Средний заработок с учетом предельных величин: 830 000 руб. (заработок сотрудницы) + 912 000 руб. (предельная величина базы за 2020 год) = 1 742 000 руб. Количество календарных дней в расчетном периоде составило 714, из них: в 2019 году - 355 календарных дней (365 дней - 10 дней); в 2020 году - 359 календарных дней (366 дней - 7 дней).

2. Среднедневной заработок: 1 742 000 руб. / 714 дней = 2 439,78 руб. Это больше максимального размера среднедневного заработка для пособий по беременности и родам в 2021 году - (865 000 руб. + 912 000 руб.) / 730 = 2 434,25 руб., но не меньше минимального среднедневного заработка, рассчитанного из МРОТ, - 420,56 руб. (12 792 руб. х 24) / 730 дней). На день наступления страхового случая МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ). Фактический среднедневной заработок сотрудника больше максимального размера среднедневного заработка для пособий по беременности и родам, поэтому для расчета пособия будет учитываться максимальный размер в 2021 году, т. е. 2 434,25 руб. (ч. 3.3 ст. 14 Закона № 255-ФЗ).

Дальнейший расчет и выплату пособия будет производить ФСС РФ после отправки ему необходимых документов. Но мы рассчитаем сумму пособия для понимания, какую сумму получит сотрудник из фонда. В соответствии со статьей 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 % среднего заработка. При этом продолжительность ее стажа значения не имеет. В нашем Примере продолжительность страхового стажа сотрудника составляет 5 лет 9 месяцев.

Несмотря на это, пособие выплачивается в полном размере.

3. Размер дневного пособия: 2 434,25 руб. (среднедневной заработок) х 100 % (процент оплаты от заработка) = 2 434,25 руб.

4. Сумма пособия по беременности и родам: 2 434,25 руб. x 140 дней = 340 795 руб. Формирование заявления на выплату пособия по беременности и родам В ФСС РФ работодателю необходимо передать заявление сотрудника на выплату пособия по беременности и родам (см. Приложение № 1 к приказу ФСС РФ от 24.11.2017 № 578).

Его можно сформировать по ссылке Ввести заявление сотрудника на выплату пособия на закладке Пилотный проект ФСС документа Больничный лист, из рабочего места Пособия за счет ФСС или из раздела Отчетность, справки - Передача в ФСС сведений о пособиях. Заполнение заявления на выплату пособия по беременности и родам производится аналогично заявлению на выплату пособия по временной нетрудоспособности, только в поле Вид пособия указывается значение Пособие по беременности и родам.

Если у сотрудницы есть справка о постановке на учет на ранних сроках беременности и необходимо вместе с отпуском по беременности и родам назначить такое единовременное пособие, то указывается значение Два пособия: По беременности и Единовременное пособие вставшим на учет в ранние сроки. 1С:ИТС О рабочем месте "Пособия за счет ФСС" в программах 1С см. в разделе "Инструкции по учету в программах "1С".

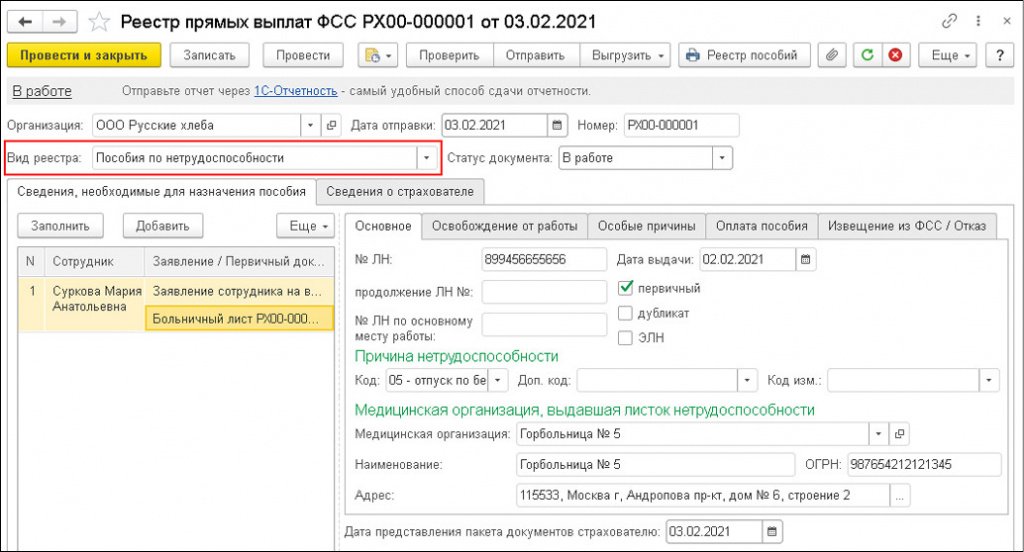

В этом же разделе см. подробнее: о формировании в 1С заявления на выплату пособия по временной нетрудоспособности; об отражении в 1С единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности. Формирование реестра сведений для назначения и выплаты пособия При формировании в программе электронного реестра сведений в соответствии с Приложениями № 1, 2 к приказу ФСС РФ от 24.11.2017 № 579 из рабочего места Пособия за счет ФСС или раздела Отчетность, справки - Передача в ФСС сведений о пособиях в поле Вид реестра указывается значение Пособия по нетрудоспособности (рис. 2).

Заполнение реестра не отличается от заполнения реестра для пособия по временной нетрудоспособности.

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год, на 2019 год - 865 000 руб. и на 2020 год - 912 000 руб.

Средний заработок сотрудницы составил: 830 000 руб. (заработок за 2019 год) + 940 000 руб. (заработок за 2020 год) = 1 770 000 руб.

В нашем Примере заработок сотрудницы за 2019 год составляет 830 000 руб., что не превышает предельную величину базы за 2019 год (865 000 руб.).

Заработок за 2020 год составил 940 000 руб., что превышает предельную величину за 2020 год (912 000 руб.).

Поэтому для расчета пособия по беременности и родам заработок за 2020 год будет ограничен предельной величиной.

1. Средний заработок с учетом предельных величин:

830 000 руб. (заработок сотрудницы) + 912 000 руб. (предельная величина базы за 2020 год) = 1 742 000 руб.

Количество календарных дней в расчетном периоде составило 714, из них:

- в 2019 году - 355 календарных дней (365 дней - 10 дней);

- в 2020 году - 359 календарных дней (366 дней - 7 дней).

2. Среднедневной заработок:

1 742 000 руб. / 714 дней = 2 439,78 руб.

Это больше максимального размера среднедневного заработка для пособий по беременности и родам в 2021 году - (865 000 руб. + 912 000 руб.) / 730 = 2 434,25 руб., но не меньше минимального среднедневного заработка, рассчитанного из МРОТ, - 420,56 руб. (12 792 руб. х 24) / 730 дней). На день наступления страхового случая МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Фактический среднедневной заработок сотрудника больше максимального размера среднедневного заработка для пособий по беременности и родам, поэтому для расчета пособия будет учитываться максимальный размер в 2021 году, т. е. 2 434,25 руб. (ч. 3.3 ст. 14 Закона № 255-ФЗ).

Дальнейший расчет и выплату пособия будет производить ФСС РФ после отправки ему необходимых документов.

Но мы рассчитаем сумму пособия для понимания, какую сумму получит сотрудник из фонда.

В соответствии со статьей 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 % среднего заработка. При этом продолжительность ее стажа значения не имеет.

В нашем Примере продолжительность страхового стажа сотрудника составляет 5 лет 9 месяцев. Несмотря на это, пособие выплачивается в полном размере.

3. Размер дневного пособия:

2 434,25 руб. (среднедневной заработок) х 100 % (процент оплаты от заработка) = 2 434,25 руб.

4. Сумма пособия по беременности и родам:

2 434,25 руб. x 140 дней = 340 795 руб.

Формирование заявления на выплату пособия по беременности и родам

В ФСС РФ работодателю необходимо передать заявление сотрудника на выплату пособия по беременности и родам (см. Приложение № 1 к приказу ФСС РФ от 24.11.2017 № 578). Его можно сформировать по ссылке Ввести заявление сотрудника на выплату пособия на закладке Пилотный проект ФСС документа Больничный лист, из рабочего места Пособия за счет ФСС или из раздела Отчетность, справки - Передача в ФСС сведений о пособиях.

Заполнение заявления на выплату пособия по беременности и родам производится аналогично заявлению на выплату пособия по временной нетрудоспособности, только в поле Вид пособия указывается значение Пособие по беременности и родам. Если у сотрудницы есть справка о постановке на учет на ранних сроках беременности и необходимо вместе с отпуском по беременности и родам назначить такое единовременное пособие, то указывается значение Два пособия: По беременности и Единовременное пособие вставшим на учет в ранние сроки.

1С:ИТСО рабочем месте "Пособия за счет ФСС" в программах 1С см. в разделе "Инструкции по учету в программах "1С". В этом же разделе см. подробнее: о формировании в 1С заявления на выплату пособия по временной нетрудоспособности; об отражении в 1С единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности.Формирование реестра сведений для назначения и выплаты пособия

При формировании в программе электронного реестра сведений в соответствии с Приложениями №№ 1, 2 к приказу ФСС РФ от 24.11.2017 № 579 из рабочего места Пособия за счет ФСС или раздела Отчетность, справки - Передача в ФСС сведений о пособиях в поле Вид реестра указывается значение Пособия по нетрудоспособности (рис. 2). Заполнение реестра не отличается от заполнения реестра для пособия по временной нетрудоспособности.

Рис. 2

1С:ИТСО формировании в 1С реестра сведений для назначения и выплаты пособий см. в разделе "Инструкции по учету в программах "1С".

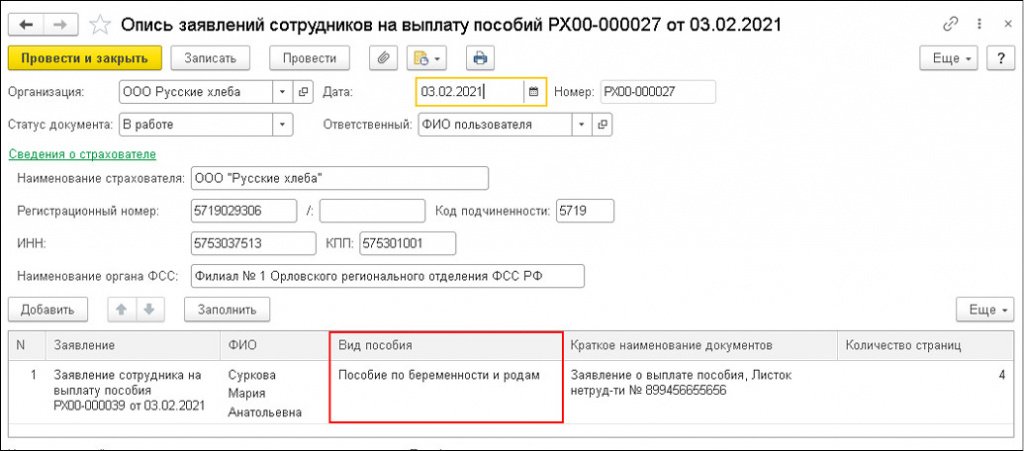

Формирование описи заявлений и документов для назначения и выплаты пособия

Если вместо реестра сведений организация формирует опись в соответствии с Приложением № 2 к приказу ФСС РФ от 24.11.2017 № 578 (раздел Отчетность, справки - Передача в ФСС сведений о пособиях), то в колонке Вид пособия автоматически проставляется значение Пособие по беременности и родам (рис. 3). В остальном заполнение описи не отличается от заполнения описи для пособия по временной нетрудоспособности.

Рис. 3

1С:ИТС О формировании в 1С описи заявлений и документов для назначения и выплаты пособий см. в разделе "Инструкции по учету в программах "1С". В этом же разделе см. о начислении пособия по беременности и родам при страховом стаже менее 6 месяцев в программе "1С:Зарплата и управление персоналом 8" (ред. 3). Как в 1С начислять больничный по основному месту работы (основной случай), при травме на производстве или профзаболевании; ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет и др., см. на сайте 1С:ИТС.От редакции. Об особенностях выплат пособий напрямую через ФСС и реализации в программе "1С:Зарплата и управление персоналом 8" (ред. 3) эксперты 1С рассказывали 16.02.2021 на онлайн-лекции в 1С:Лектории. Подробнее см. на сайте 1С:ИТС.